|

据不完全统计,截止2009年底,中国有近百家风电整机制造商,大致可分为四个梯队: 第一梯队是在2007年已具备批量生产能力的企业,包括金风、华锐、东汽、运达和上海电气,占2008年内资与合资企业的新增装机容量的85%,新增总装机容量的64%,但是产品技术主要通过许可证生产方式引进,没有自主知识产权。 第二梯队是在2007年已推出样机,2008年进入内资与合资企业新增装机容量前十位的制造商,包括明阳、湘电、新誉和北重,占2008年内资与合资企业的新增装机容量的9%,新增总装机容量的7%,其中采用国内科技研发成果的有新誉;明阳与国外设计公司联合开发具有自主知识产权的机组。 第三梯队则是2008年内资与合资企业新增装机容量前十位以外,机组已安装到现场的制造商,有华创、汉维、联合动力、惠德、华仪、远景、海装、银星、天威、兰州电机、南车时代和三一电气等。 第四梯队是许多企业正在准备从事、研制风电机组的整机制造的企业。 6风电场建设情况 我国并网风电建设始于20世纪80年代,发展初期风电规模小,建设速度较为缓慢,设备主要依赖进口,建设成本高,市场竞争力弱。至2002年底,全国风电装机仅为45万kW,最大投运机组600kW。

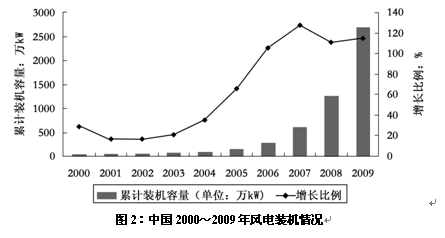

从2003年以来,国家相继推出了五期特许权项目,以促进风电产业和国产风电机组的发展。随后,在2005年2月颁布了《可再生能源法》进一步确立了可再生能源的地位、规划目标,特别是分别在2005年6月和2007年9月实施的《可再生能源发电价格和费用分摊管理试行办法》和《电网企业全额收购可再生能源电量监管办法》,解决了上网及电价问题。所以,我国风电得到了快速发展,尤其是2006~2008年连续三年风电装机增速保持在100%以上。中国2000年以来的装机情况如下图所示:

截止2008年,中国共有24个省(区、市)有风电装机,其中装机超过100万kW的省份有内蒙古、辽宁、河北和吉林等四个省区。 根据中电联的统计,2009年中国风电全口径风电装机容量达到1613万kW,基建新增装机容量为896.56万kW,年底在建项目为765.58万kW,6000kW及以上的风电场的总发电量为269.25亿kWh,比上一年增长105.86%,6000kW及以上的风电场发电设备利用小时达到1861h。 7结束语 由于风能自身的随机性和间歇性,使得风电具有不可控性和调节性差的特点,大规模风电接入电网后,必将给电力系统带来较大的冲击,给电网带来调峰、调频、调压和运行安全控制等带来安全隐患。2008年以前,中国风电装机容量还不足以使这些问题凸现,2009年开始,部分地区风电容量超过了现有电网的可调容量,出现了电网建设速度滞后于风电发展的矛盾。 随着国家支持新能源建设的相关政策相继出台,以及智能电网技术的不断成熟,开发大规模风电即将迎来蓬勃发展的春天。 参考文献: 〔1〕刘万琨,《风能与风力发电技术》〔M〕北京:化学工业出版社,2007. 〔2〕宋海辉,《风力发电技术及工程》〔M〕北京:中国水利水电出版社,2009. 〔3〕《2009中国风电产业发展研究报告》〔R〕北京:北京银联信信息咨询中心,2010.

|

|

核心期刊网(www.hexinqk.com)秉承“诚以为基,信以为本”的宗旨,为广大学者老师提供投稿辅导、写作指导、核心期刊推荐等服务。 核心期刊网专业期刊发表机构,为学术研究工作者解决北大核心、CSSCI核心、统计源核心、EI核心等投稿辅导咨询与写作指导的问题。 投稿辅导咨询电话:18915033935 投稿辅导客服QQ: 投稿辅导投稿邮箱:1003158336@qq.com |

| 你好,欢迎来到! 设为首页 |收藏本站 | ||

|

|